美国一季度GDP意外萎缩1.4%,法国一季度经济陷入停滞!全球经济如何应对新的风险?!!

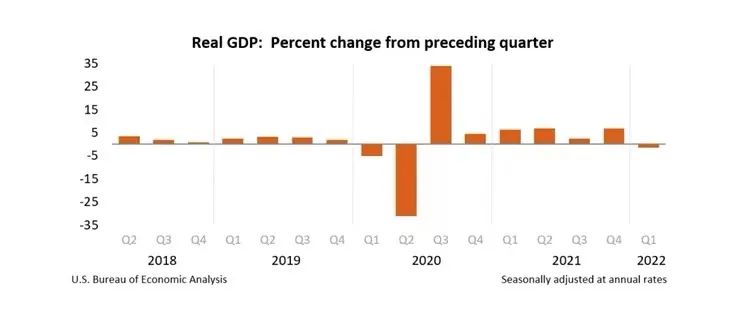

据央视新闻报道,北京时间4月28日晚间,美国商务部经济分析局公布的数据显示,美国一季度实际GDP环比下降1.4%,低于市场预期的增长1%,也远低于去年第四季度的6.9%,这是自2020年4月疫情初期以来美国经济最疲软的一个季度。

当地时间29日,法国国家统计局对外发布报告称,法国前三个月经济陷入停滞,经济增长为0%,这主要是由于通货膨胀高企和俄乌冲突,导致的家庭消费能力下滑。

美国一季度GDP意外萎缩1.4%

美联储5月有96.5%的概率加息50个基点

美国商务部28日公布的数据显示,今年第一季度美国实际国内生产总值(GDP)按年率计算下降1.4%,为2020年第二季度以来首现萎缩。美国经济正面临通胀高企、劳动力短缺、供应链中断、外部需求下降以及变异新冠病毒继续肆虐等多重挑战。

图片来源:央视新闻

美国商务部经济分析局公布的数据还显示,美国第一季度实际个人消费支出(PCE)年化季率录得2.7%,前值2.5%,预期3.5%;核心PCE物价指数年化季率初值为5.2%,预期5.4%,前值5.0%;美国至4月23日当周初请失业金人数为18万人,预期18万人,前值自18.4万人修正至18.5万人。

报告期内,占美国经济比重最大的个人消费折合成年率增长2.7%,高于2021年年底的2.5%。服务业支出为报告期内美国的GDP贡献了1.86个百分点的增幅,但商品支出却出现几乎零增长,反映出消费者行为出现了一定的变化。

同时,美国住宅投资增长2.1%。尽管美国人对基础住房的需求依然强劲,但抵押贷款利率的快速上升和创纪录的高房价给购房者带来不小压力,可能在今年晚些时候开始给住房的建设带来压力。

CNBC报道称,年初以来奥密克戎病毒感染病例的上升阻碍了美国一季度的经济增长,加上通胀飙升至上世纪80年代初以来的新高,以及俄乌冲突带来的冲击,使得一季度美国经济环比意外录得负增长。

上述数据公布半小时后,芝商所“美联储观察(FedWatch)”期货工具显示,目前市场预计美联储在即将于5月4日召开的FOMC议息会议上加息25个基点的概率为3.5%,加息50个基点的概率为96.5%。

此外,美联储已经停止了每月的债券购买计划,将于下个月开始缩表,而且最终将以每月950亿美元的速度缩减其资产负债表。

欧元区一季度GDP环比微升0.2%

法国统计局:法国一季度经济陷入停滞

欧盟统计局当地时间29日公布的数据显示,欧元区19国今年第一季度国内生产总值(GDP)比上一季度微升0.2%,低于此前0.3%的预期;与去年同比增长5%。欧盟27国GDP同比增长5.2%。

欧元区19国当中,意大利和瑞典今年一季度GDP环比出现负增长,法国今年一季度GDP环比增长为零。

据央视新闻,当地时间29日,法国国家统计局对外发布报告称,法国前三个月经济陷入停滞,经济增长为0%,这主要是由于通货膨胀高企和俄乌冲突,导致的家庭消费能力下滑。

据了解,4月法国的通货膨胀率创新高,达到了4.8%,高于3月的4.5%和2月的3.6%。法国4月能源价格同比上涨了26.6%,低于3月的29.2%。食物、服务和工业制成品价格上涨明显,达到了同比增长3.8%,高于3月的2.9%。

当地时间4月22日,法国经济部长勒梅尔在接受媒体采访时表示,法国通货膨胀在2022年将保持高位,预计2023年将逐渐放缓。60%以上的通货膨胀是由石油、天然气和电力价格导致的。他表示,到2023年,通货膨胀将逐渐下降,到时将能够根据能源需求调整供应。

据新华社报道,德国联邦经济和气候保护部27日发布的数据显示,受俄乌冲突、能源价格高企和西方对俄制裁等因素影响,2022年德国经济增速预计为2.2%,比1月预测值低1.4个百分点。

联邦经济和气候保护部长罗伯特·哈贝克当天在新闻发布会上说,德国经济面临的风险显而易见。联邦经济和气候保护部预计,今年德国通胀率将显著上升至6.1%。该部门表示,如此高的通胀率只在石油危机时期和两德统一初期出现过。

美联储“鹰”派气息不断增强

全球资产面临重新定价风险

据金融时报报道,2020年新冠肺炎疫情暴发后,为安抚市场情绪以及支持经济的快速复苏,包括美联储在内的全球多家央行纷纷开启了大规模的量化宽松货币政策,向市场注入了大量的流动性。诚然,在疫情这一“黑天鹅”事件的冲击下,下调利率以及实施宽松货币政策确实对助力经济复苏起到了积极的作用。但大量的流动性就如大海一般,既能承载巨轮,但同时也能令其倾覆。

因此,一般而言,回归货币政策正常化的过程是循序渐进的,尽量避免对经济复苏以及金融市场造成冲击。然而,从目前的情况看,美联储、英国央行以及欧洲央行等在疫情中实施了大规模量化宽松政策的央行,其收紧货币政策的步伐正在不断加快,“鹰”派气息不断增强。

以美联储为例,美联储在2008年全球金融危机时大幅下调利率水平,在2008年共下调7次利率。直至2015年12月,美联储才开启了危机后的首次加息,加息25个基点。2016年12月加息25个基点。2017年在3月、6月以及12月分别加息25个基点。而当前,美联储已经在今年3月加息25个基点,并且从近期多位美联储官员的表态来看,美联储有很大概率在5月加息50个基点,并且不排除在今年剩下的时间里多次加息50个基点的可能性。

受到俄乌冲突的影响,全球经济复苏受阻。国际货币基金组织(IMF)在最新的预测中,已经将今年全球经济增速的预期下调至3.6%。然而,与此同时,俄乌冲突导致全球大宗商品价格节节攀升,全球通胀加剧,经济风险上升。为应对不断走高的通胀压力,包括美国、英国、欧元区等都开始着手收紧货币政策。

当收紧流动性变成一个必选项时,如何减少政策给全球金融市场带来的负面冲击便成为美联储等发达经济体央行需要考虑的内容。随着全球流动性的收紧,一度在疫情期间高歌猛进的美股已经在近期出现回调,全球融资环境快速收紧,全球资产也正面临着重新定价的风险。

对于新兴市场和发展中经济体来说,更加需要警惕融资环境收紧所导致的资本外流以及债务风险上升。在地缘政治风险、美联储缩减购债以及加息的影响下,美债收益率上升,美元有所走强,这增加了部分新兴市场以及发展中经济体的融资成本以及美元债务风险,部分国家债务偿还压力和风险显著提高。如果美联储进一步加快收紧货币政策的步伐,会使本就经济基础薄弱以及金融系统脆弱的经济体面临更大的风险与挑战。

本文来源于搜航网,不代表九州物流网(http://www.wl890.com)观点,如有侵权可联系删除,文章所用图片来源于网络,文章图片如有侵权可联系删除。