2020年,由于新冠疫情的突然发生以及北京加强防疫措施等因素,“冷链”、“冷链运输”、“骨干冷链物流基地”等关键词获得了全社会的空前关注。7月3日,国家市场监管总局发布限制活禽交易,这将引起冷冻、冰鲜禽肉食品的需求爆发,进一步增加冷链运输需求。需求提升也使冷链物流市场规模稳步扩大,艾媒咨询数据显示,2019年冷链物流市场规模已达3780亿元,2020年将达到4850亿元。有专家向罗戈网.物流沙龙透露,上半年省内有8、9个县市向其预约论证规划,对方均表示要在当地投资兴建冷链物流园。

在走访中,我们了解到冷链物流的很多实际情况:疫情使得直营体系的企业得到大幅增长,加盟体系(轻资产)受到冲击;市场需要供应商具备柔性和张力,但是基于冷链车属于重资产投入,很多公司很难独自具备这种能力,需要抱团来进行一定的产能融合;疫情催生门店配送业务增多,比如山姆、盒马、沃尔玛、家乐福、华润等;冷运零担市场现在还是区域性专线公司在做,“棉被车”存在普遍,规则和标准还没有跟上,市场上的零担是专线对开,实际上是仓到仓,时效存在问题……

如今,政府对民生产品质量加强管控,将对冷运市场无序低价竞争的现状造成变化和冲击,这对于高标准运营的企业是一个利好,前期的资源投放产生的红利会越来越显现。

纵览2020年冷链物流相关的政策、基建、企业发展、标准发布等,可以看出不同于之前的稳中有进,冷链物流已经迎来了爆发期。业内人士表示,今年至2022年都是冷链物流的投资黄金期。

冷链扶持政策:密集发力、落实迅速、各省市跟进及时

2020年以来,政府对冷链物流的发展高度重视,密集出台了多项政策提及冷链物流,一方面对冷链物流产业的发展目标、发展路径和体系建设等提供了指导意见;另一方面,也对相关举措的落地实施提出了具体要求和有力的政策补贴、资金支持。

《关于实施“互联网+”农产品出村进城工程的指导意见》、《关于抓好“三农”领域重点工作确保如期实现全面小康的意见》(简称“中央一号文件”)、《关于开展首批国家骨干冷链物流基地建设工作的通知》、《关于加强冷藏冷冻食品质量安全管理的公告》、《关于加快农产品仓储保鲜冷链设施建设的实施意见》、《“互联网+”农产品出村进城工程试点工作方案》、《关于做好“三农”领域补短板项目库建设工作的通知》、《关于进一步优化发展环境促进生鲜农产品流通的实施意见》……

从这次些指导意见和公告可以充分看出政府的重视程度。2月5日,中央一号文件提及“安排中央预算内投资,支持建设一批骨干冷链物流基地”,提供“千万级政策补贴”;3月20日,农业农村部同样给出了巨大的资金支持来鼓励农产品骨干冷链物流基地的建设,各省市纷纷响应,迅速出台相关落地文件通过奖励和减负担来激励冷链发展。7月7日国家发展改革委便公布了2020年17个国家骨干冷链物流基地建设名单,政策落实十分迅速。

国内的冷链是割裂的,有些冷链企业服务的仅仅是某一个区域,有些冷链企业可能服务于某一个冷链的干线、长途运输,有些只是服务于某一个城市的配送。通过密集的政策出台,可以看出国家扶持建设完备的冷链全国网络体系的决心之大。一旦产地段的冷链仓储体系打造完毕,形成一个完整的全国性冷链仓储生产网络,后续就轮到后端的冷链运输、销售的市场整合了,而后端的整合速度会比较快。

(图片来源:罗戈研究)

上文提到的政策都是从中央到地方密集发力的,以广东省为例,6月发布了《广东供销公共型农产品冷链物流基础设施骨干网建设总体方案》,未来3年投170亿建冷链物流骨干网,目标到2022年,骨干网运营管理的冷库容量达到160万吨左右,新增冷藏车2000辆以上、移动预冷装置1000台以上。

广东省并不是个例,各省市正在掀起一轮冷链物流设施投资热潮:贵州省围绕坝区和规模特色产业需求,开展全省冷链大调研,将填补26个冷链空白县,形成省内生产、流通、销售为一体的冷链骨干网络;统筹省级财政资金1.7亿元开展70个省级农商互联示范县建设。上海市表示,3年内,上海将新建3个城市冷链物流分选中心、300个前置仓……

逐步取消活禽市场交易,冷链物流获得更多机会

7月3日,国务院联防联控机制举行发布会,专门就农贸市场防疫与监管相关工作进行了介绍,其中很重要的一点是全国将逐步取消活禽市场交易。在此之前,“集中屠宰、冰鲜上市”的步伐已经在加快,各地区都有政策推出。显然,活禽“集中屠宰、冷链配送、生鲜上市”已成为大势所趋,标准化养殖、集中屠宰、冷链物流等将会普及应用,过去活猪活禽长距离调运的现象将逐渐减少,冷链运输肉品将成为常态。这些都将改变人们对鲜活产品消费的观念,引起冷冻、冰鲜禽肉食品的需求爆发。

仓储保鲜冷冻运输的优势包括:避免物流运输原因导致的交通不便,可以降低运输成本;养殖加工销售一条龙,根据市场反馈选择投入数量,缓解市场压力;禽类肉类制品可追溯,从养殖管理、屠宰加工,肉制品的运输,可实现全产业链的监督和控制。

未来猪、牛、羊、禽全品类实行冷鲜上市,将有效优化农业产业结构,会惠及屠宰、冷链储存及运输、生鲜电商、新餐饮、社区零售、贫困地区“山货”等相关链条产业,农产品仓储保鲜冷链设施的建设也将加快。

冷链企业的厚积薄发

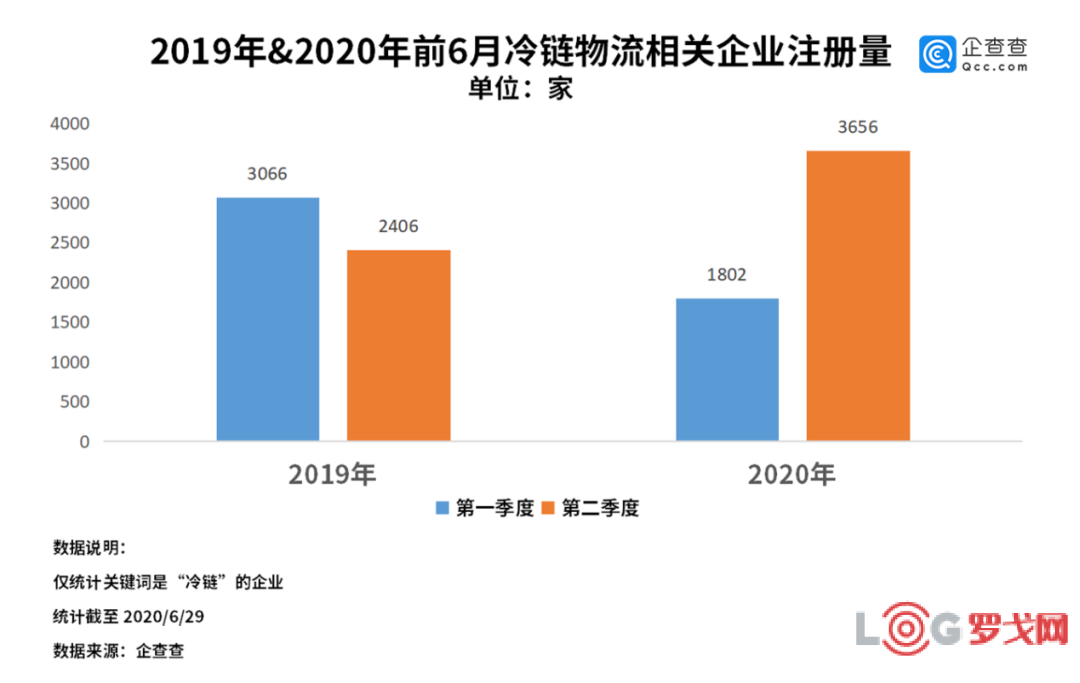

企查查数据显示,目前我国与“冷链”相关的在业、存续企业有4.2万家,全行业注册量实现两年翻一番;2020年第二季度,我国冷链物流相关的企业注册量达到3656家,相比今年第一季度环比上涨102.9%。

(图片来源:企查查)

冷链物流存在企业小、散、乱的情况,在需求爆发的现在,行业无疑进入了新一轮的混战时代,强者不是特别的强,弱者不是特别的弱。冷链物流的一个根本要义是服务导向,冷链企业必须必须不断下沉延伸服务。

一方面,冷链物流市场很挑剔,更喜欢精细化的运作。比如有的公司专做花卉运输和冷藏,有的专做牛肉配送,有的专做医药配送,有的专做中央厨房,有的专做跨境电商,有的专做城市配送,定位精准可以少走弯路。以上半年获得融资的企业为例:九曳供应链是专注B2C生鲜电商的服务平台,深耕“数据驱动+个性调节”,其今年618期间生鲜食品订单中有近30%来自直播;小码大众则定位为数字化共仓共配S2b新冷链物流服务商,为餐饮次终端经销商、社区团长、网红带货等小微客户推出“微仓配”标准化冷链服务产品。

另一方面,冷链需要专业冷库、冷藏车,比普通物流投入多太多,冷链企业需要具备较雄厚的资金。近年来,越来越多的国有企业积极参与到冷链市场,参与多起冷链投资交易活动,成为市场上崭露头角的新晋主体,比如越秀集团、广弘控股、招商局集团、光明乳业、中国铁路等国有冷链物流企业。今年上半年,中国交通建设进军冷链物流,为共同投资广州铁路集装箱中心站冷链区、快运二区项目,四航局(中国交通建设非全资附属公司)与中交产投(中交集团全资附属公司)就成立合资公司订立股东合作协议,以此进一步布局冷链产业链,支撑公司冷链业务板块发展。中集集团在冷链物流行业进行了多年深入布局,是全球海上长途冷链运输的主力,其旗下公司中集天达物流进入国内大型集中式冷库领域,为各大冷库提供国内领先的自动化物流存储、分拣系统及装备,提高冷库的运营效率。

我国冷链物流体系不够健全,信息化、自动化水平不高,这些短板都需要补齐。像万纬冷链、京东冷链、苏宁冷链、顺丰、鲜生活冷链等在资源、科技、管理等方面都非常成熟的巨头们,为急需升级、创新、标准化的冷链行业注入了新的活力。以京东为例,一方面,京东冷链依靠骨干网+合伙人模式拉起的全国网络,包括已经建成的全国最大的冷链卡班网络,保障了生鲜产品的稳定出库、配送,并确保提供全程冷链、可视化的一体化冷链物流服务;另一方面,京东冷链拥有40万平方米以上的仓储资源,为诸多全球知名品牌企业提供全链路全流程F2B2C一体化冷链物流服务。

2020年冷链物流爆发,而这依托的是冷链企业在此前打好的基础、进行的全面布局。以顺丰为例,2014年顺丰成立冷运事业部,推出顺丰冷运,如今顺丰冷运仓网具有独立性,自己搭建全网络,不依托外部;着重于干线路运网和仓网的搭建,末端和偏远地区融通更多的内部资源;目前覆盖全场景配送,拥有高度的市场开放性。

生鲜电商迎来难得的发展机遇

中国生鲜电商行业经历了多年的高速发展,原本已进入发展的平台期,2019年还遭遇生鲜电商的发展“寒冬”,但2020年初,受疫情影响,线上买菜刺激了生鲜电商的发展。2020年上半年我国新经济消费领域投融资主要集中在生鲜电商领域,主要包括叮咚买菜、同程生活、每日优鲜、十荟团等。

生鲜电商涉及采购、品控、仓储、运输、补货、配送等诸多环节,链条较长、流通环节多、整体效率较低,而且生鲜的即时属性要求很高,易坏、高损耗。传统冷链的局限性根本无法满足现代生鲜电商需求,因此将激发大型供应链及冷链物流平台的崛起,生鲜供应链的信息化、网络化等全链条的管理能力、实现冷链物流的“降本增效”都将成为生鲜电商企业的高竞争壁垒。生鲜电商冷链物流成本占比达20%~40%,若在冷链部分有所突破,或是生鲜电商与竞争对手拉开差距的最佳选项。因此,各生鲜电商有的重金投入自建冷链体系,比如阿里旗下盒马鲜生、生鲜电商每日优鲜等;有些则寻求具备完善冷链运输和仓储体系的第三方进行长期合作,如顺丰、京东等。随着冷链物流系统的建设以及新一代消费群体逐渐成熟,未来生鲜电商具有较大的成长空间。

随着冷链需求的增强,标准跟进的速度也在加快,5月,中物联冷链委牵头起草的《食品冷链末端配送作业规范》(WB/T 1104-2020)行业标准正式发布,于2020年6月1正式实施,规定了食品冷链末端配送的基本要求和作业要求,适用于对食品冷链末端配送的作业与管理。此标准的发布弥补末端配送环节规范的空白,从技术层面、操作层面有标可依,使冷链末端配送行业规范、快速、稳妥的发展。

目前我国的冷链物流还处于初级发展阶段,未来应该做好物流设施设备的升级改造和冷库改造;尤其应提高信息化水平,用大数据保障食品全流程可追溯;要将关于冷链、食品安全的各类国家标准、地方性标准等坚决贯彻执行下去。